Ein kräftiger Sturm zieht übers Land, die Dachziegel liegen im Garten – und plötzlich steht man vor der Frage: „Wer zahlt das eigentlich?“ Gerade in sturmreichen Regionen wie Niedersachsen passiert das häufiger, als man denkt. Gut zu wissen also, welche Versicherung wofür zuständig ist und worauf man achten sollte, damit es im Schadenfall kein böses Erwachen gibt. Wir werfen einen Blick auf die wichtigsten Fakten.

Wohngebäudeversicherung: Das Dach gehört dazu

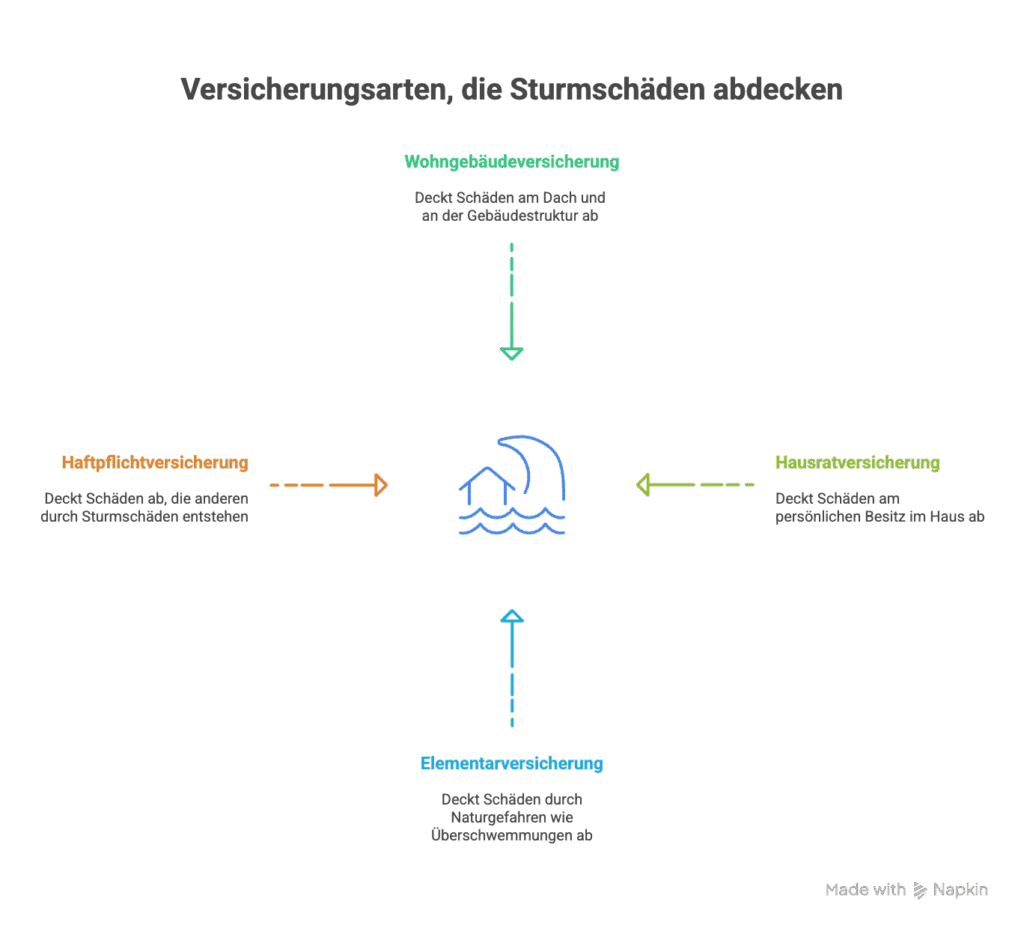

Die Wohngebäudeversicherung ist die wichtigste Police für Hausbesitzer, wenn es ums Dach geht. Sie springt ein, wenn ein Sturm mit mindestens Windstärke 8 (etwa 62 km/h) Schaden anrichtet. Das bedeutet: Wenn Ziegel abgedeckt werden, die Dachkonstruktion leidet oder sogar ein Baum aufs Dach fällt, übernimmt sie die Kosten.

Auch wenn es durch ein kaputtes Dach ins Haus regnet, zahlt die Wohngebäudeversicherung – schließlich ist der Regen dann eine Folge des Sturms. Übrigens: Photovoltaikanlagen oder andere Sonderinstallationen sind nicht immer automatisch mitversichert. Hier lohnt sich ein Blick in den eigenen Vertrag.

Hausratversicherung: Wenn’s ins Haus geht

Die Hausratversicherung deckt Schäden am persönlichen Besitz im Haus ab – also Möbel, Kleidung, Elektrogeräte und alles, was nicht fest mit dem Gebäude verbunden ist. Hat der Sturm zum Beispiel das Dach beschädigt und dringt dadurch Regen ein, der dann Möbel ruiniert, ist das ein Fall für die Hausratversicherung.

Aber Achtung: Auch hier gilt die „Windstärke 8“-Regel. Außerdem muss der Sturm erst das Haus beschädigt haben, bevor Hausrat-Schäden versichert sind. Einfach nur Regen durch ein offenes Fenster? Dafür kommt sie nicht auf.

Elementarversicherung: Schutz vor Starkregen & Co.

Nicht jeder Wasserschaden nach einem Unwetter ist automatisch versichert. Schäden durch Überschwemmung, Starkregen, Rückstau oder Schneedruck sind nicht in der normalen Wohngebäude- oder Hausratversicherung enthalten. Dafür gibt es die sogenannte Elementarschadenversicherung, die diese Naturgefahren abdeckt. Gerade in Regionen wie Niedersachsen mit Starkregenrisiko ist dieser Zusatz sinnvoll.

Haftpflichtversicherung: Wenn andere betroffen sind

Manchmal werden beim Sturm nicht nur das eigene Dach oder Haus beschädigt. Wenn herabfallende Dachziegel ein parkendes Auto treffen oder Passanten gefährden, wird es knifflig. Hier kommt die Haftpflichtversicherung ins Spiel – allerdings nur, wenn den Hausbesitzer eine Mitschuld trifft, etwa weil das Dach marode oder schlecht gewartet war. Hat ein außergewöhnlich starker Sturm den Schaden verursacht und war das Dach in Ordnung, gilt das meist als höhere Gewalt, für die man nicht haftbar gemacht werden kann.

Ab wann gilt eigentlich „Sturm“?

Die Versicherungswelt ist da klar: Sturm ist erst ab Windstärke 8 gegeben. Liegt keine amtliche Bestätigung vor, prüfen Versicherungen genau. Oft wird dann geschaut, ob auch Nachbarhäuser betroffen sind. Ein Tipp: Nach einem Sturm kann man beim Deutschen Wetterdienst nach den Wetterdaten des Schadentags fragen – das hilft bei der Schadenmeldung.

Typische Fallstricke

Einige Punkte führen immer wieder zu Ärger mit Versicherern:

- Wer sein Dach nicht ordentlich warten lässt, riskiert, dass Schäden nicht übernommen werden.

- Kein Nachweis für Sturmstärke 8? Dann könnte die Regulierung schwierig werden.

- Grobe Fahrlässigkeit: Wenn jemand zum Beispiel während des Sturms Fenster offen lässt, zahlt die Versicherung unter Umständen nicht.

Und wichtig: Rohbauten sind gesondert versichert. Die normale Wohngebäudeversicherung deckt sie nicht automatisch.

Was Hausbesitzer tun müssen

Hausbesitzer haben Pflichten. Sie müssen ihr Gebäude in Schuss halten und regelmäßig kontrollieren, ob alles sicher ist. Nach einem Sturm heißt es außerdem: Schäden so schnell wie möglich begrenzen. Heißt zum Beispiel: ein provisorisch abgedecktes Dachloch schützt vor weiteren Folgeschäden – und die Versicherung erwartet solche Maßnahmen. Außerdem sollten Schäden zügig gemeldet und sorgfältig dokumentiert werden. Fotos, Listen beschädigter Gegenstände, Wetterdaten – all das hilft bei der schnellen Abwicklung.

Fazit: Gut informiert, gut geschützt

Wer sein Dach regelmäßig warten lässt und auf einen passenden Versicherungsschutz achtet, kann auch bei Sturmschäden ruhig bleiben. Und falls doch mal etwas passiert: Frühzeitig handeln, Schaden melden und sich bei Unsicherheiten Unterstützung holen.

Wir von Kuchtin Bedachungen sind für Sie da – mit Erfahrung, handwerklicher Qualität und dem Blick fürs Detail. Wenn Sie möchten, schauen wir uns Ihr Dach gerne an. Jetzt Termin vereinbaren.